Desde el 1 de abril de 2025 ha entrado en vigor un nuevo impuesto especial sobre los líquidos de vapeo en España. Esta normativa, impulsada por motivos sanitarios y recaudatorios, afecta tanto a fabricantes como a distribuidores y puntos de venta —ya sean tiendas especializadas o estancos—. En este artículo te contamos lo esencial para entender cómo funciona y cómo puede afectar a tu negocio.

¿Qué es el nuevo impuesto al vapeo?

Este impuesto especial se aplica a todos los líquidos de vapeo que contengan o no nicotina, siempre que estén destinados al consumo directo (es decir, que ya vengan preparados para vapear).

En cambio, quedan exentos del impuesto:

- Las bases sin nicotina (propilenglicol, glicerina vegetal).

- Los aromas concentrados.

- Los longfills, es decir, botes con aroma pero sin nicotina ni base añadida.

Esto implica que los líquidos shortfill o líquidos finalizados, aunque no contengan nicotina, sí tributan.

¿Quién está obligado a pagar este impuesto?

Aunque el impuesto lo recauda la Agencia Tributaria, quien lo soporta económicamente es el consumidor final, pero la obligación de declarar y liquidar el impuesto recae en los operadores previos de la cadena de suministro:

- Fabricantes nacionales

- Importadores

- Distribuidores mayoristas

- En algunos casos, también minoristas, si hacen adquisiciones directas del extranjero o no trabajan con proveedores que ya hayan liquidado el impuesto.

Esto significa que si tienes una tienda y compras a un distribuidor que ya incluye el impuesto en sus precios, no debes declararlo tú mismo, pero sí debes reflejarlo en la factura.

Tipos impositivos: cuánto se paga

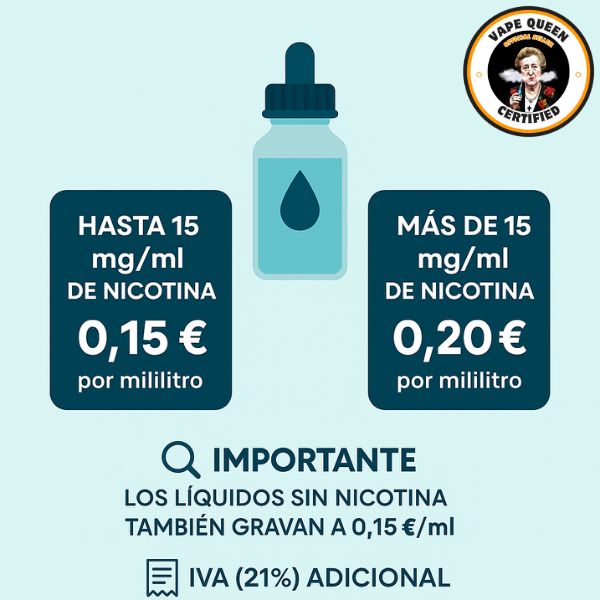

El impuesto se calcula por mililitro de líquido, con tramos distintos según la concentración de nicotina:

- Hasta 15 mg/ml de nicotina:

📌 0,15 € por mililitro - Más de 15 mg/ml de nicotina:

📌 0,20 € por mililitro

🔎 Importante: Aunque el tipo impositivo se basa en la nicotina, los líquidos sin nicotina también están gravados al tipo de 0,15 €/ml, por estar listos para el consumo.

🧾 A esto hay que sumarle el IVA (21%), que se aplica sobre el precio base del producto + el impuesto especial.

Ejemplos prácticos para el stock de producto comprado antes del impuesto: cálculo del impuesto + IVA

➡️ Ejemplo 1: Bote de 10 ml con 10 mg/ml de nicotina (tipo impositivo 0,15 €/ml)

- PVP anterior: 3,95 €

- Impuesto especial: 10 ml x 0,15 € = 1,50 €

- IVA (21% de 1,50 €): 0,31 €

- PVP total: 5,76 €

➡️ Ejemplo 2: Bote de 10 ml con 20 mg/ml de nicotina (tipo impositivo 0,20 €/ml)

- PVP anterior: 3,95 €

- Impuesto especial: 10 ml x 0,20 € = 2,00 €

- IVA (21% de 2,00 €): 0,42 €

- PVP total: 6,37 €

➡️ Ejemplo 3: Shortfill de 50 ml sin nicotina (grava 0,15 €/ml)

- PVP anterior: 7,50 €

- Impuesto especial: 50 ml x 0,15 € = 7,50 €

- IVA (21% de 7,50 €): 1,57 €

- PVP total: 16,57 €

🔎Aconsejamos redondear el PVP a cifras terminadas en 5 o 0.

¿Cómo afecta a tiendas y estancos?

- Si compras a distribuidores nacionales: asegúrate de que el impuesto esté desglosado en la factura.

- Si importas directamente: podrías estar obligado a darte de alta como operador, liquidar el impuesto y presentar declaraciones.

- El precio de venta al público deberá ajustarse para mantener márgenes, teniendo en cuenta que muchos clientes compararán precios entre tiendas físicas y online.

Los estancos, aunque trabajan bajo regulación especial del Comisionado para el Mercado de Tabacos, también deben aplicar el impuesto en su operativa si incluyen líquidos de vapeo entre sus productos.

Conclusión y próximos pasos

Esta nueva normativa marca un antes y un después en el sector del vapeo. Es fundamental que todos los actores de la cadena conozcan sus obligaciones fiscales y adapten sus estrategias comerciales.

🔍 Recomendaciones:

- Revisa tus facturas y confirma si el impuesto ya está incluido.

- Consulta con un asesor fiscal si tienes dudas sobre tus obligaciones.

- Mantente al día con fuentes oficiales (como la Agencia Tributaria) y sigue nuestro blog para próximas actualizaciones.